您现在的位置:

您现在的位置:注会《税法》重要知识:契税法

契税法

契税是以在中华人民共和国境内转移土地、房屋权属为征税对象,向产权承受人征收的一种财产税。

一、纳税义务人和征税对象

(一)契税的纳税人(★★★)

契税的纳税义务人是指在中华人民共和国境内转移土地、房屋权属,承受产权的单位和个人。

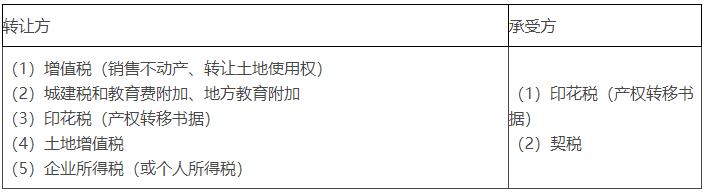

【归纳】对于转让房地产权属的行为,转让方和承受方的纳税情况如下表:

契税的征税对象是在境内发生土地使用权、房屋所有权权属转移的土地和房屋。具体征税范围包括:国有土地使用权的出让、土地使用权转让及房屋的买卖、赠与、交换。

【相关链接】这里要注意辨析土地使用权出让与土地使用权转让之间的差异。

【特别提示2】买房者不论其购买目的是为了拆用材料还是为了得到旧房后翻建成新房,都要涉及办理产权转移手续,只要发生房屋权属变化,就要照章缴纳契税。

【特别提示3】某些特殊方式转移土地、房屋权属也视为土地使用权转让、房屋买卖缴纳契税:

(1)以房屋抵债或实物交换房屋,视同房屋买卖,由产权承受人按房屋现值缴纳契税。

(2)以房产作投资或入股,应按规定办理房屋产权交易和产权变更登记手续,视同房屋买卖,由产权承受方按入股房产现值缴纳契税。

【注意特例】以自有房产作股投入本人独资经营的企业,因未发生权属变化,不需办理房产变更手续,故不缴纳契税。

【特别提示4】注意辨析与房屋赠与有关的规定:

(1)房屋的赠与是指房屋所有者将其房屋无偿转让给受赠者的行为,应由受赠人按规定缴纳契税。房屋的继承要区分法定继承与非法定继承,法定继承不征契税,非法定继承属于契税的征税范围。

(2)以获奖方式取得房屋产权的,其实质是接受赠与房产,应照章缴纳契税。

(3)按照《中华人民共和国继承法》规定,非法定继承人根据遗嘱承受死者生前的土地、房屋权属,属于赠与行为,应征收契税。

赠与——征税;但婚姻存续期间夫妻之间变名或加名的免征契税。(财税〔2014〕4号)

二、税率、计税依据和应纳税额的计算

(一)税率

3%-5%的幅度比例税率。

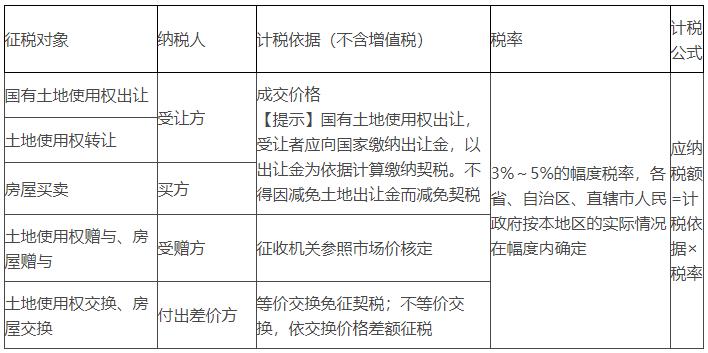

(二)计税依据和应纳税额计算(掌握,能力等级3)

征税对象 | 纳税人 | 计税依据(不含增值税) | 税率 | 计税公式 |

国有土地使用权出让 | 受让方 | 成交价格 【提示】国有土地使用权出让,受让者应向国家缴纳出让金,以出让金为依据计算缴纳契税。不得因减免土地出让金而减免契税 | 3%~5%的幅度税率,各省、自治区、直辖市人民政府按本地区的实际情况在幅度内确定 | 应纳税额=计税依据×税率 |

土地使用权转让 | ||||

房屋买卖 | 买方 | |||

土地使用权赠与、房屋赠与 | 受赠方 | 征收机关参照市场价核定 | ||

土地使用权交换、房屋交换 | 付出差价方 | 等价交换免征契税;不等价交换,依交换价格差额征税 |

【特别提示】“营改增”后,成交价格等契税的计税依据不含增值税。税务机关核定的计税价格或收入也不含增值税。

【难点解释】这里易混淆的考点有两个:

一是等价交换土地、房屋权属的免征契税,交换价格不等时,由多交付货币、实物、无形资产或者其他经济利益的一方缴纳契税。

二是以划拨方式取得土地使用权,经批准转让房地产时,由房地产转让者补缴契税。计税依据为补交的土地使用权出让费用或者土地收益。

三、税收优惠

(一)契税优惠的一般规定(★★★)

【提示】

1.注意规定中“免税”与“酌情减免”的差异。

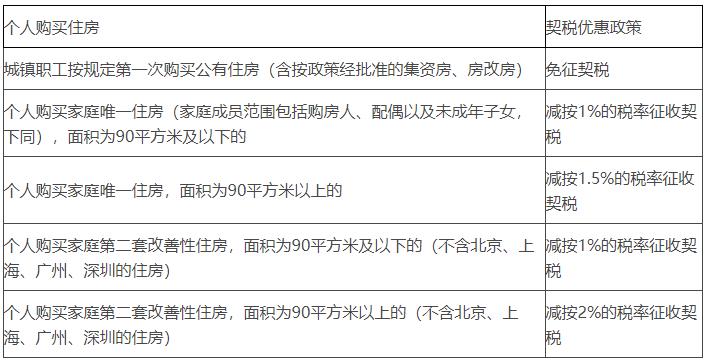

2.个人购买住房有不同的契税优惠政策,其优惠前提有“第一次”、“唯一”等要求,应注意辨析:

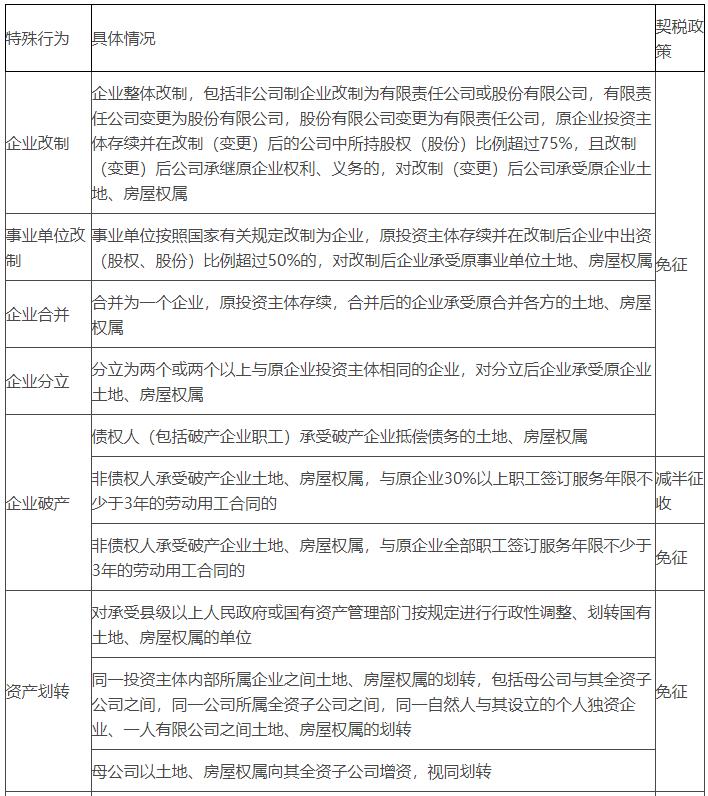

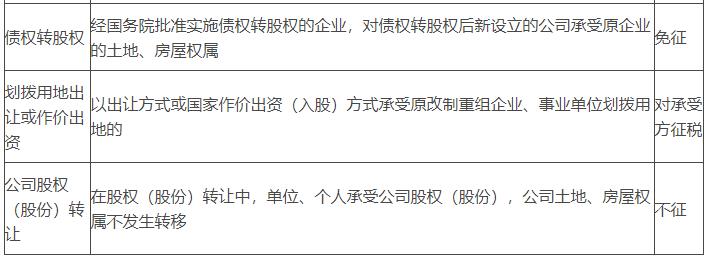

分为企业改制、事业单位改制、公司合并、公司分立、企业破产、资产划转、债权转股权、划拨用地出让或作价出资、公司股权(股份)转让等方面。这些规定主要归纳为下表:

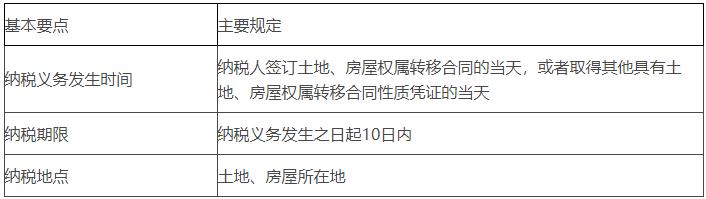

(1)根据人民法院、仲裁委员会的生效法律文书发生土地、房屋权属转移,纳税人不能取得销售不动产发票的,可持人民法院执行裁定书原件及相关材料办理契税纳税申报,税务机关应予受理。

(2)购买新建商品房的纳税人在办理契税纳税申报时,由于销售新建商品房的房地产开发企业已办理注销税务登记或者被税务机关列为非正常户等原因,致使纳税人不能取得销售不动产发票的,税务机关在核实有关情况后应予受理。

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版