您现在的位置:

您现在的位置:填报不难!小规模纳税人减按1%缴税的3个申报表填报案例

为方便小规模纳税人清晰掌握新政策,以下将结合申报主要变化,以案例分析的形式梳理本次增值税小规模纳税人3%减按1%征收新政策实行后申报表的填写要点。

北京地区某企业为增值税小规模纳税人,提供鉴证咨询服务,选择1个季度为纳税期限。2020年1月份提供鉴证咨询服务自行开具增值税普通发票价税合计15.45万元,2月份提供鉴证咨询服务取得未开具发票含税收入10.30万元,3月份提供鉴证咨询服务自行开具增值税普通发票价税合计10.10万元。

分析:根据2020年13号公告规定“自2020年3月1日至5月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税”,及5号公告第一条规定“增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票”,该企业2020年1月取得收入适用3%征收率,开具相应增值税普通发票选择3%征收率;2月取得未开票收入适用3%征收率;3月取得收入可减按1%征收率征收增值税,开具相应增值税普通发票可选择1%征收率。

根据5号公告第二条及第三条规定“减按1%征收率征收增值税的,按下列公式计算销售额:销售额=含税销售额/(1+1%)”、“减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次”,该企业2020年一季度销售额=154500÷(1+3%)+103000÷(1+3%)+101000÷(1+1%)=350000(元),减征的增值税应纳税额=减按1%征收率征收增值税的不含税销售额×2%=101000÷(1+1%)×2%=2000(元)。

根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号,以下称2019年13号公告)政策规定“2019年1月1日至2021年12月31日小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。”该纳税人2020年一季度不含税销售收入为35万元,超过30万元,不可以享受小微企业免征增值税优惠政策。

1.《增值税减免税申报明细表》:

第2行“减税性质代码及名称”选择“0001011608|SXA031901121对湖北省外的小规模纳税人减按1%征收率征收增值税”。

第2行“本期发生额”=101000÷(1+1%)×2%=2000(元)。

第2行“本期应抵减税额”=“期初余额”+“本期发生额”=0+2000=2000(元)。

第2行“本期实际抵减税额”根据填表说明规定,小规模纳税人填写时,第1行“合计”本列数=申报表主表第16栏“本期应纳税额减征额”“本期数”,而申报表主表第16栏“本期应纳税额减征额”“本期数”小于或等于第15栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第15栏“本期应纳税额”时,按本期第15栏填写,本期减征额不足抵减部分结转下期继续抵减。该纳税人当期仅有此一项减征项目,申报表主表第15栏=10500,大于2000,因此第2行“本期实际抵减税额”=2000(元)。

该企业2020年一季度(税款所属期)《增值税减免税申报明细表》填报如下所示:

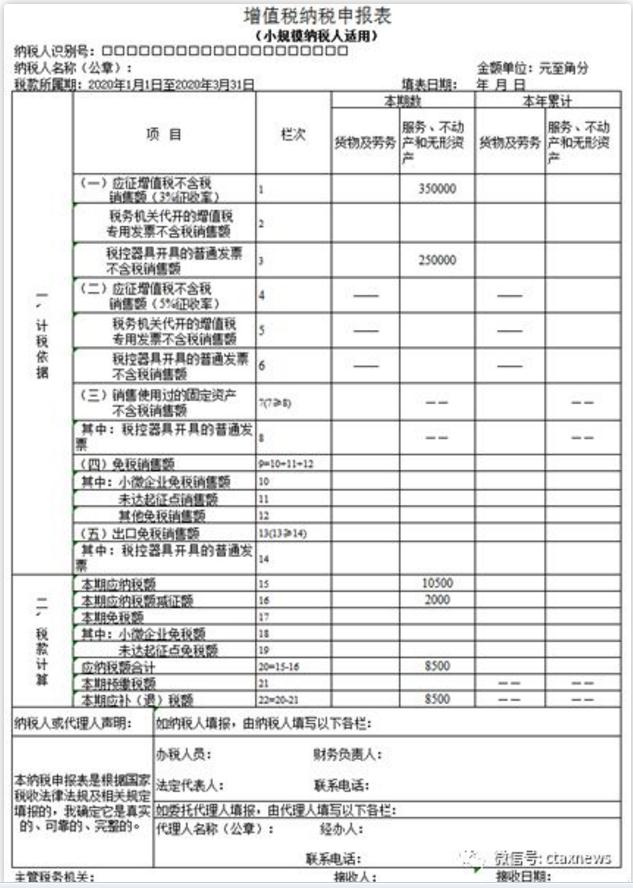

2.《增值税纳税申报表(小规模纳税人适用)》:

该企业提供鉴证咨询服务应填写至“服务、不动产和无形资产”列对应的相关栏次。

第1栏“ 应征增值税不含税销售额(3%征收率) ”=350000(元)。

第3栏“税控器具开具的普通发票不含税销售额”=154500÷(1+3%)+101000÷(1+1%)=250000(元)。

第15栏“本期应纳税额”=350000×3%= 10500(元)。

第16栏“本期应纳税额减征额”=2000 (元)。

第20栏“应纳税额合计”=10500-2000= 8500(元)。

第22栏“本期应补(退)税额”=8500 (元)。

该企业2020年一季度(税款所属期)《增值税纳税申报表(小规模纳税人适用)》填报如下所示:

北京地区某企业为增值税小规模纳税人,选择1个季度为纳税期限。2020年1月份销售货物自行开具增值税普通发票价税合计10.30万元,2月份销售货物取得未开具发票含税收入5.15万元,3月份销售货物自行开具增值税普通发票价税合计10.10万元。

分析:根据2020年13号公告规定“自2020年3月1日至5月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税”,及5号公告第一条规定“增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票”,该企业2020年1月取得收入适用3%征收率,开具相应增值税普通发票选择3%征收率;2月取得未开票收入适用3%征收率;3月取得收入可减按1%征收率征收增值税,开具相应增值税普通发票可选择1%征收率。

根据5号公告第二条及第三条规定“减按1%征收率征收增值税的,按下列公式计算销售额:销售额=含税销售额/(1+1%)”、“减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次”,该企业2020年一季度销售额=103000÷(1+3%)+51500÷(1+3%)+101000÷(1+1%)=250000(元)。

根据2019年13号公告政策规定“2019年1月1日至2021年12月31日小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。”该纳税人2020年一季度不含税销售收入为25万元,未超过30万元,符合政策规定,可以享受免征增值税优惠政策。需要注意的是,计算小微企业免税销售额对应的小微免税额时仍应按照3%征收率计算。因此,该纳税人本期小微企业免税销售额=250000元,小微免税额=250000×3%=7500元。

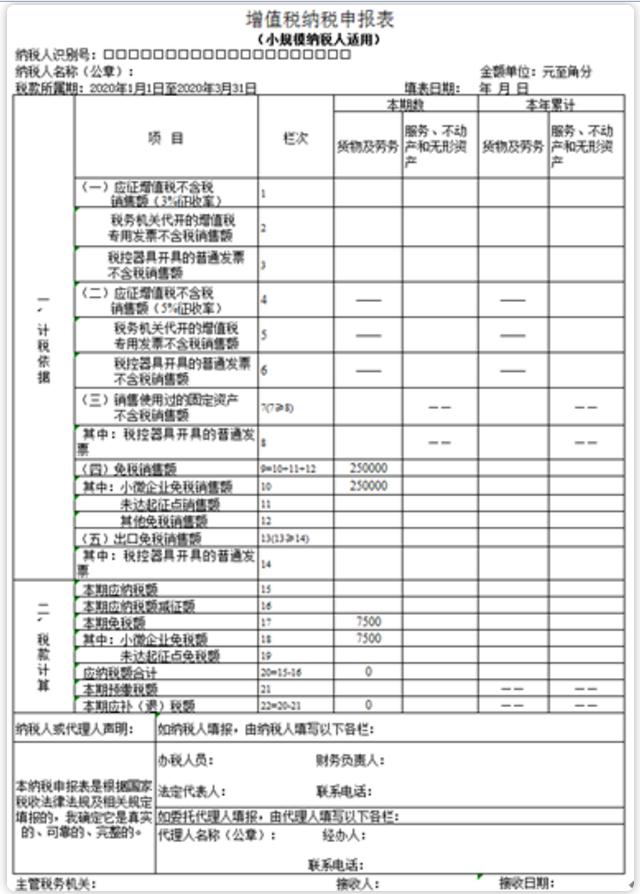

1.《增值税纳税申报表(小规模纳税人适用)》:

该企业销售货物应填写至“货物及劳务”列对应的相关栏次。

第9栏“免税销售额”=250000(元)。

第10栏“小微企业免税销售额”=250000 (元)。

第17栏“本期免税额”=250000×3%= 7500(元)。

第18栏“小微企业免税额”=7500(元)。

第22栏“本期应补(退)税额”=0(元)。

该企业2020年一季度(税款所属期)《增值税纳税申报表(小规模纳税人适用)》填报如下所示:

该企业2020年一季度无需缴纳增值税税款。

北京地区某企业为增值税小规模纳税人,选择1个季度为纳税期限。2020年1月份销售货物自行开具增值税普通发票价税合计5.15万元,2月份销售货物自行开具增值税专用发票价税合计10.30万元,3月份销售货物自行开具增值税专用发票价税合计10.10万元。

分析:根据2020年13号公告规定“自2020年3月1日至5月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税”,及5号公告第一条规定“增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票”,该企业2020年1月取得收入适用3%征收率,开具相应增值税普通发票选择3%征收率;2月取得收入适用3%征收率,开具相应增值税专用发票选择3%征收率;3月取得收入可减按1%征收率征收增值税,开具相应增值税专用发票可选择1%征收率。

根据5号公告第二条及第三条规定“减按1%征收率征收增值税的,按下列公式计算销售额:销售额=含税销售额/(1+1%)”、“减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次”,该企业2020年一季度销售额=51500÷(1+3%)+103000÷(1+3%)+101000÷(1+1%)=250000(元),其中,开具增值税专用发票不含税销售收入103000÷(1+3%)+101000÷(1+1%)=200000(元),减征的增值税应纳税额=减按1%征收率征收增值税的不含税销售额×2%=101000÷(1+1%)×2%=2000(元)。

根据2019年13号公告政策规定“2019年1月1日至2021年12月31日小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。”该纳税人2020年一季度不含税销售收入为25万元,未超过30万元,符合政策规定,可以享受免征增值税优惠政策。其中,开具增值税专用发票不含税销售收入20万元,该纳税人本期小微企业免税销售额为5万元,需要注意的是,对应的小微免税额仍按照3%征收率计算,为50000×3%=1500元。

1.《增值税减免税申报明细表》:

“一、减税项目”第2行“减税性质代码及名称”选择选择“0001011608|SXA031901121对湖北省外的小规模纳税人减按1%征收率征收增值税”。

第2行“本期发生额”=101000÷(1+1%)×2%=2000(元)。

第2行“本期应抵减税额”=“期初余额”+ “本期发生额”=0+2000=2000(元)。

第2行“本期实际抵减税额”根据填表说明规定,小规模纳税人填写时,第2行“合计”本列数=申报表主表第16栏“本期应纳税额减征额”“本期数”,而申报表主表第16栏“本期应纳税额减征额”“本期数”小于或等于第15栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第15栏“本期应纳税额”时,按本期第15栏填写,本期减征额不足抵减部分结转下期继续抵减。该纳税人当期仅有此一项减征项目,申报表主表第15栏=6000,大于2000,因此第2行“本期实际抵减税额”=2000(元)。

该企业2020年一季度(税款所属期)《增值税减免税申报明细表》填报如下所示:

2.《增值税纳税申报表(小规模纳税人适用)》:

该企业销售货物应填写至“货物及劳务”列对应的相关栏次。

第1栏“应征增值税不含税销售额(3%征收率)”=200000(元)。

第2栏“税务机关代开的增值税专用发票不含税销售额”=103000÷(1+3%)+101000÷(1+1%)=200000(元)。

第9栏“免税销售额”=50000(元)。

第10栏“小微企业免税销售额”=50000 (元)。

第15栏“本期应纳税额”=200000×3%= 6000(元)。

第16栏“本期应纳税额减征额”=2000 (元)。

第17栏“本期免税额”=50000×3%=1500 (元)。

第18栏“小微企业免税额”=1500(元)。

第20栏“应纳税额合计”=6000-2000= 4000(元)。

第22栏“本期应补(退)税额”=4000 (元)。

该企业2020年一季度(税款所属期)《增值税纳税申报表(小规模纳税人适用)》填报如下所示:

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版