您现在的位置:

您现在的位置:《初级会计实务》知识点详解:原材料和周转材料

知识点1:原材料

原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。原材料具体包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等。

原材料的日常收发及结存可以采用实际成本核算,也可以采用计划成本核算。

(一)原材料按实际成本核算(按照实际花的算)

1.原材料核算应设置的会计科目

材料采用实际成本核算时,材料的收入、发出及结存,无论总分类核算还是明细分类核算,均按照实际成本计价。

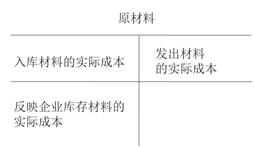

(1)“原材料”

用于核算企业库存各种材料的收入、发出与结存情况。

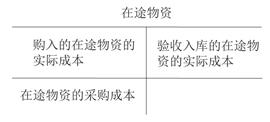

(2)“在途物资”

用于核算企业采用实际成本(进价)进行材料、商品等物资的日常核算、价款已付尚未验收入库的各种物资(即在途物资)的采购成本,本科目应当按照供应单位和物资品种进行明细核算。

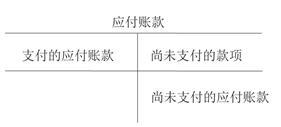

(3)“应付账款”

用于核算企业因购买材料、商品和接受劳务等经营活动应支付的款项。

2.原材料的账务处理

(1)购入环节

①材料已验收入库,货款已经支付或开出、承兑商业汇票(款付+货到)

借:原材料

应交税费——应交增值税(进项税额)

贷:银行存款(已付、托收承付)/其他货币资金(银行汇票)/应付票据(商业汇票)

②货款已经支付或开出、承兑商业汇票,材料尚未到达或尚未验收入库(款付+货未到)

借:在途物资

应交税费——应交增值税(进项税额)

贷:银行存款等

验收入库后:

借:原材料

贷:在途物资

③货款尚未支付,材料已经验收入库【收到单据】(款未付+货到)

借:原材料

应交税费——应交增值税(进项税额)

贷:应付账款

月末仍未收到单据时,材料按暂估价值入账:

借:原材料

贷:应付账款——暂估应付账款

下月初红字冲销原会计分录:

借:原材料(金额红字)

贷:应付账款——暂估应付账款(金额红字)

后收到发票账单时:

借:原材料

应交税费——应交增值税(进项税额)

贷:银行存款等

预付货款时:

借:预付账款

贷:银行存款

收到材料并验收入库时:

借:原材料

应交税费—应交增值税(进项税额)

贷:预付账款(一站到底)

补付货款时:

借:预付账款(实付-预付)

贷:银行存款

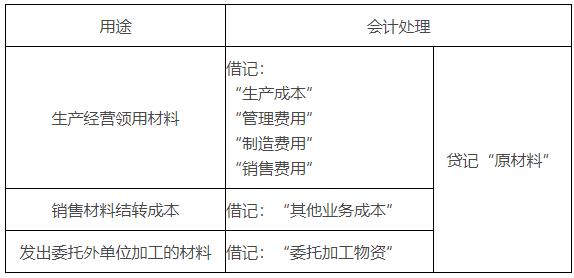

(2)发出材料

制造费用(间接材料成本)

销售费用(销售环节消耗)

管理费用(行政环节消耗)

研发支出(研发环节消耗)

委托加工物资(发出加工材料)

贷:原材料

销售材料结转成本:(详见第五章)

借:其他业务成本

贷:原材料

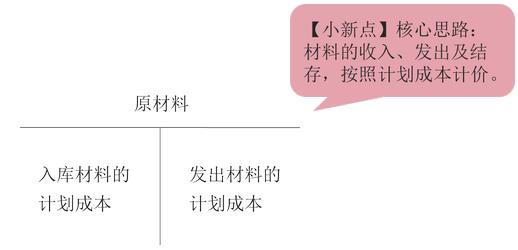

(二)采用计划成本核算

原理:计划成本+差异=实际成本

材料采用计划成本核算时,材料的收入、发出及结存,按照计划成本计价。月末,计算本月发出材料应负担的成本差异并进行分摊,根据领用材料的用途计入相关资产的成本或当期损益,从而将发出材料的计划成本调整为实际成本。

【提示】原材料采用计划成本核算,其本质上还是实际成本,只是将实际成本分为计划成本和材料成本差异。

【提示】核心思路:材料的收入、发出及结存,按照计划成本计价。

1. 原材料核算应设置的会计科目

(1)“原材料”

(2)“材料采购”:计划成本法中转站、在途物资。

(3)“材料成本差异”:反映企业入库各种材料的实际成本与计划成本的差异。

【基本思路】

2.购入原材料的账务处理

(1)货款已经支付,同时材料验收入库(款付+货到)

①以实际成本计入材料采购:

借:材料采购(借方,实际成本)【计划成本法下,材料采购作为中转站】

应交税费——应交增值税(进项税额,税肯定按实际的算)

贷:银行存款/其他货币资金等

②原材料收入,按计划成本计价:

借:原材料(计划成本)

贷:材料采购(贷方,计划成本)【材料采用计划成本核算时,材料的收入、发出及结存,按照计划成本计价】

③结转材料成本差异

借:材料成本差异(借方超支)

贷:材料采购

或反之(贷方节约)

【提示】也可将②、③合并:

借:原材料(计划成本)

贷:材料采购(实际成本)

差额:材料成本差异

(2)货款已经支付,材料尚未验收入库(款付+货未到)

借:材料采购(实际成本)【作用同实际成本法下“在途物资”】

应交税费——应交增值税(进项税额)

贷:银行存款

(3)款项尚未支付,材料已经验收入库(款未付+货到)

借:材料采购(实际成本)【计划成本法下,材料采购作为中转站】

应交税费——应交增值税(进项税额)

贷:应付账款、应付票据等

同时:

借:原材料(计划成本)【材料采用计划成本核算时,材料的收入、发出及结存,按照计划成本计价】

贷:材料采购(计划成本)

借:材料成本差异(借方超支)

贷:材料采购

或反之(节约差)

(4)材料已入库,尚未收到发票账单,月末应按计划成本暂估入账。

3.发出原材料

(1)账务处理

——辅助生产成本

制造费用

管理费用

销售费用

贷:原材料(计划成本)

期末分摊成本差异时(调回实际成本):

借:生产成本等

贷:材料成本差异(结转超支差)

借:材料成本差异(结转节约差)

贷:生产成本等

企业日常采用计划成本核算的,发出的材料成本应由计划成本调整为实际成本。通过“材料成本差异”科目进行结转,按照所发出材料的用途,分别记入“生产成本”、“制造费用”、“销售费用”、“管理费用”、“其他业务成本”、“委托加工物资”等科目。

【提示】发出材料应负担的成本差异应当按期(月)分摊,不得在季末或年末一次计算。

(2)材料成本差异计算

发出材料应负担的成本差异=发出材料的计划成本×本期材料成本差异率

本期材料成本差异率=(期初材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%

发出材料应负担的成本=发出材料的计划成本×(1+本期材料成本差异率)

【提示】本期材料成本差异率=总差异/总计划成本

【提示】节约差异为负号,超支差异为正号。

【扩展】如果企业的材料差异率各期之间是比较均衡的,也可以采用期初材料成本差异率分摊本期的材料成本差异。年度终了,应对材料成本差异率进行核实调整。(题目中会明确说明,或仅给期初差异相关)

期初材料成本差异率=期初结存材料的成本差异÷期初结存材料的计划成本×100%

【提示】=差异/计划成本

发出材料应负担的成本差异=发出材料的计划成本×期初材料成本差异率

【提示】计划成本思路总结

知识点2:周转材料

(一)包装物核算的内容

企业的周转材料包括包装物和低值易耗品。

1.生产过程中用于包装产品作为产品组成部分的包装物;

2.随同商品出售而不单独计价的包装物;(销售费用)

3.随同商品出售单独计价的包装物;(其他业务成本)

4.出租或出借给购买单位使用的包装物。

(二)包装物的账务处理

1. 科目设置

“周转材料——包装物”

2. 账务处理

(1)生产领用

借:生产成本(计划成本核算时:实际成本)

贷:周转材料——包装物(计划成本核算时:计划成本)

差额:材料成本差异

(2)随同商品出售包装物

①不单独计价的包装物

借:销售费用

贷:周转材料——包装物

②单独计价的包装物

借:其他业务成本

贷:周转材料——包装物

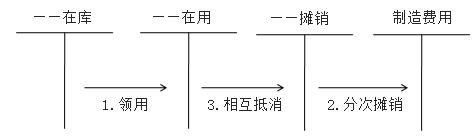

【提示】按计划成本核算包装物,在发出时,应同时结转应负担的材料成本差异。

(3)出租或出借包装物(以下未考虑计划成本)

①出租或出借包装物的发出

借:周转材料——包装物——出租包装物(或出借包装物)

贷:周转材料——包装物——库存包装物

②收取包装物押金:

借:库存现金/银行存款等

贷:其他应付款——存入保证金

退还押金时,编制相反的会计分录。

③出租期间,企业按约定收取的包装物租金

借:库存现金/银行存款/其他应收款等

贷:其他业务收入

④出租或出借包装物发生的相关费用。

A.企业按照规定的摊销方法、对包装物进行摊销时

借:其他业务成本(出租包装物)

销售费用(出借包装物)

贷:周转材料——包装物——包装物摊销

B.企业确认应由其负担的包装物修理费用等支出时

借:其他业务成本(出租包装物)

销售费用(出借包装物)

贷:库存现金/银行存款/原材料/应付职工薪酬等

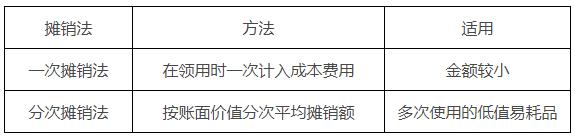

(三)低值易耗品的内容(了解)

作为存货核算和管理的低值易耗品,一般划分为:一般工具、专用工具、管理用具、替换设备、劳动保护用品和其他用具等。

(四)低值易耗品的账务处理(简单了解)

科目设置

周转材料——低值易耗品

低值易耗品可采用一次摊销法或分次摊销法。

摊销时,记入“制造费用”等科目。

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版