您现在的位置:

您现在的位置:收藏!初级60分锦囊

现在疫情蔓延的时候

大家要注意防护,减少出门

还要提醒大家,初级考试越来越近了,需要我们投入更多的时间与精力在备考上了。

小编继续为大家更新发布20年初级60分锦囊,利用碎片化的时间可以巩固知识、加深理解,会持续更新哦。

不浪费考试前的每一分钟,提高效率。

经济法基础

人社部通知,初级会计考试将于5月9日重磅开考,为帮助考生细化学习内容,高质量的完成备考,下面小编将《经济法基础》的重点内容列给大家

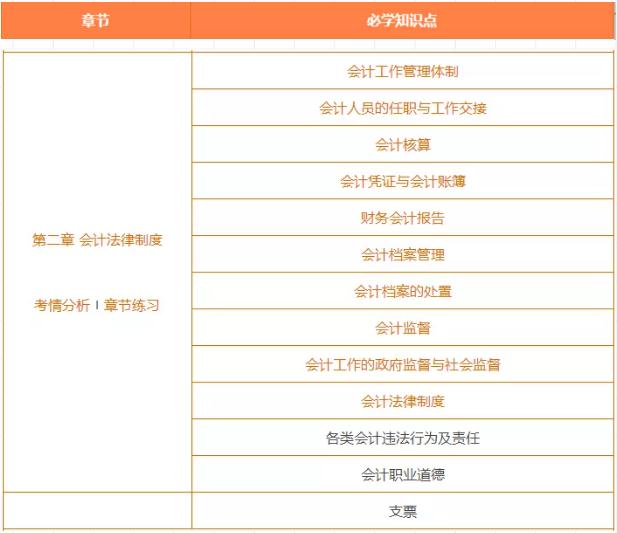

第二章 会计法律制度

会计凭证与会计账簿

【主要内容】

会计年度、记账本位币、会计凭证、会计账簿

【所属章节】

《经济法基础》第二章 会计法律制度

【知识详解】

考点:什么是会计核算

考点:会计年度

1. 我国是以公历年度为会计年度,即以每年公历的1月1日起至12月31日止为一个会计年度。

2. 每一个会计年度还可以按照公历日期具体划分为半年度、季度、月度。

考点:记账本位币

1. 会计核算原则上以人民币为记账本位币。

2. 业务收支以人民币以外的货币为主的单位,可以选定其中一种货币作为记账本位币,但是编报的财务会计报告应当折算为人民币。

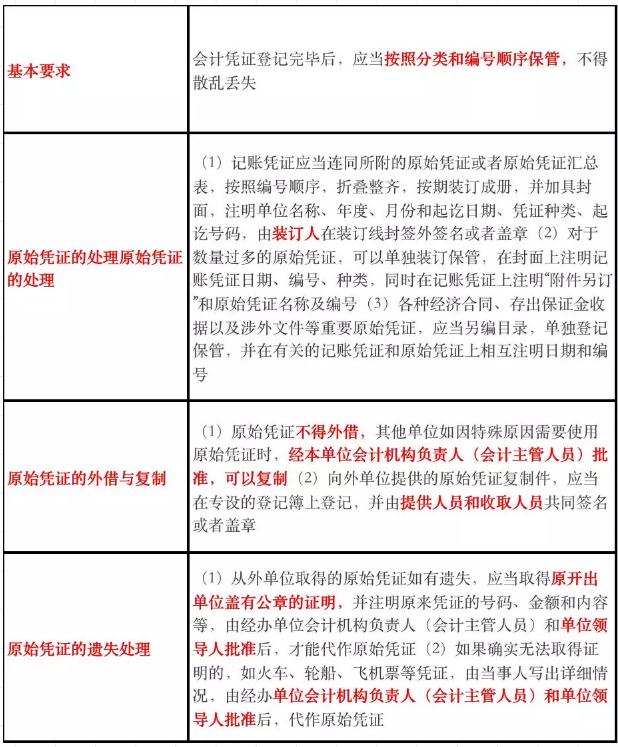

考点:会计凭证

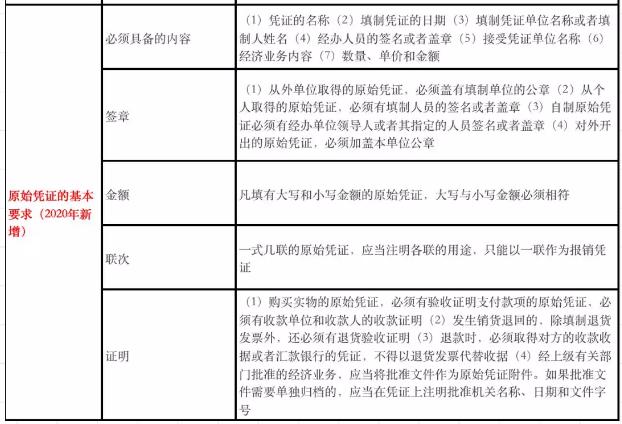

1. 原始凭证

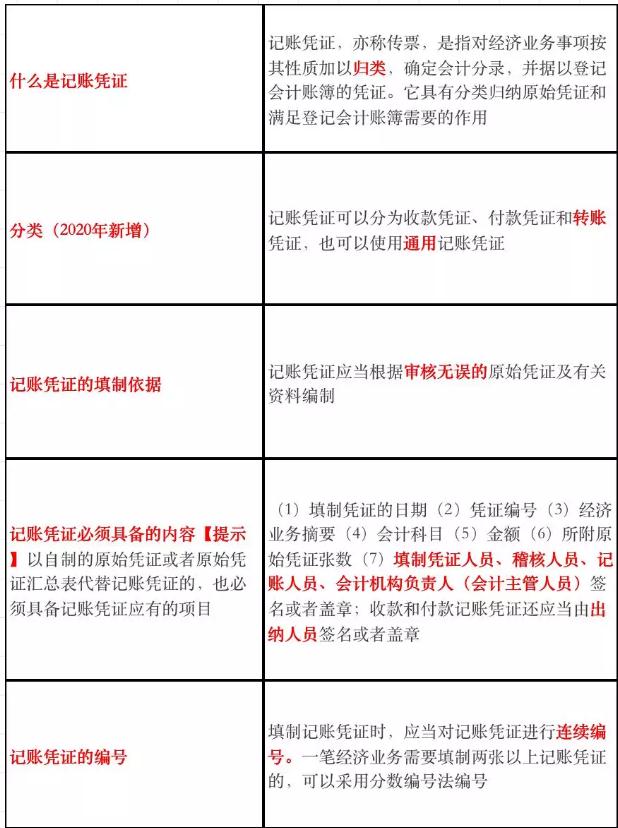

2. 记账凭证

3. 会计凭证的保管(新增)

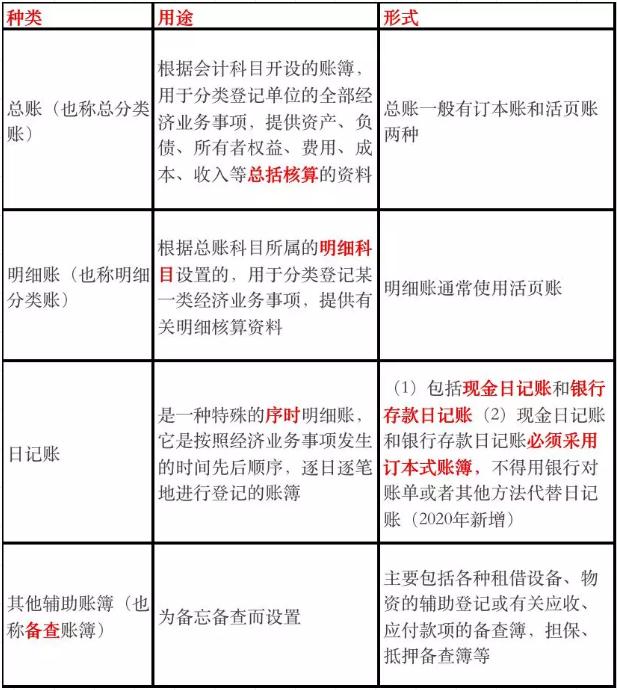

考点:会计账簿

1. 会计账簿的种类、用途和形式

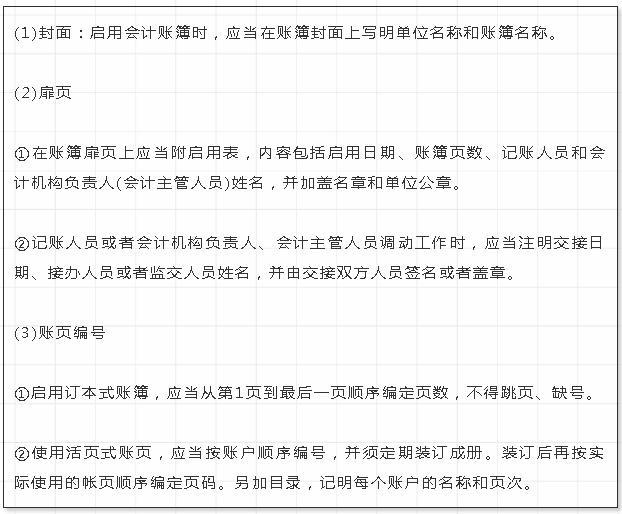

2. 启用会计账簿的基本要求(新增)

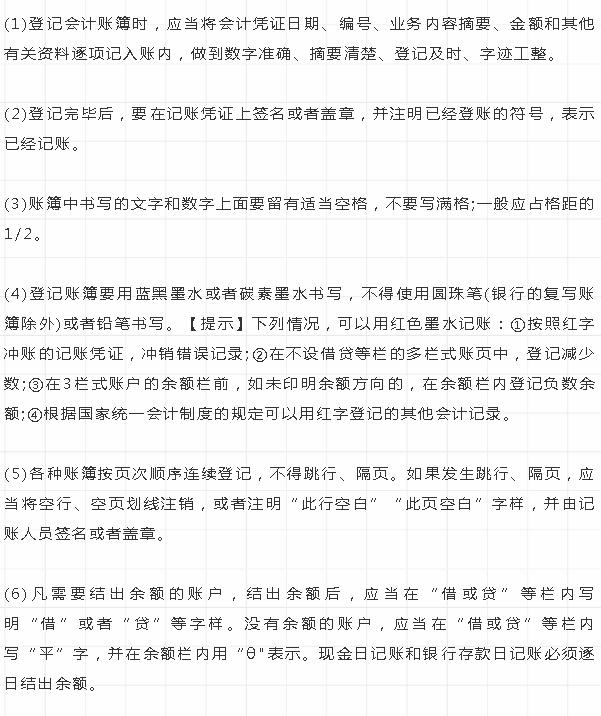

3. 登记会计账簿的基本要求(新增)

4. 账簿记录错误的更正(新增)

账簿记录发生错误,不准涂改、挖补、刮擦或者用药水消除字迹,不准重新抄写,必须按照下列方法进行更正:

(1)登记账簿时发生错误,应当将错误的文字或者数字划红线注销,但必须使原有字迹仍可辨认;然后在划线上方填写正确的文字或者数字,并由记账人员在更正处盖章。【提示】对于错误的数字,应当全部划红线更正,不得只更正其中的错误数字;对于文字错误,可只划去错误的部分。

(2)由于记账凭证错误而使账簿记录发生错误,应当按更正的记账凭证登记账簿。

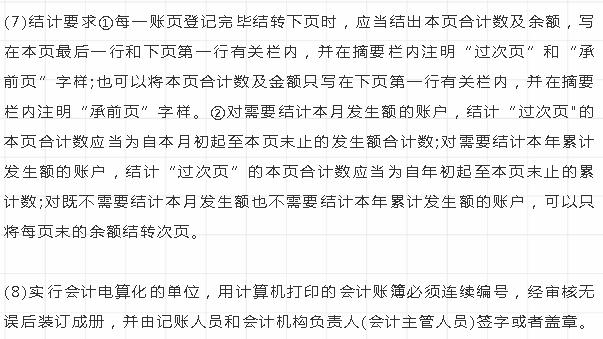

5. 结账(新增)

(1)各单位应当按照规定定期结账。

(2)结账前,必须将本期内所发生的各项经济业务全部登记入账。

(3)结账时,应当结出每个账户的期末余额。

(4)年度终了结账时,所有总账账户都应当结出全年发生额和年末余额。

(5)年度终了,要把各账户的余额结转到下一会计年度,并在摘要栏注明“结转下年”字样;在下一会计年度新建有关会计账簿的第一行余额栏内填写上年结转的余额,并在摘要栏注明“上年结转”字样。

《初级会计实务》

第二章 资产

应收票据和应收账款

【主要内容】

应收票据和应收账款

【所属章节】

《初级会计实务》第二章 资产

【知识详解】

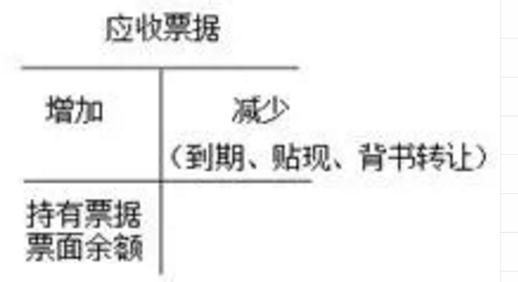

知识点1:应收票据

(一)应收票据概述(相关具体内容请在《经济法基础》中学习)

1.应收票据是指企业因销售商品、提供劳务等而收到的商业汇票。

2.商业汇票的付款期限,最长不得超过六个月;商业汇票的提示付款期限,自汇票到期日起10日。

3.商业汇票根据承兑人不同,分为商业承兑汇票和银行承兑汇票;企业申请使用银行承兑汇票时,应向其承兑银行按票面金额的0.5‰(万分之五)交纳手续费,将其记入“财务费用”科目中。

(二)应收票据的账务处理

为了反映和监督应收票据取得、票款收回等情况,企业应当设置“应收票据”科目。

基本账务处理:

1.取得应收票据:

(1)企业销售商品或提供劳务而取得票据:借:应收票据 贷:主营业务收入 应交税费——应交增值税(销项税额)

(2)因债务人抵偿前欠货款而取得票据(欠钱变欠票):借:应收票据 贷:应收账款

【提示】应收票据取得时按其票面金额入账。

2.应收票据到期时:

(1)到期收回款项:借:银行存款 贷:应收票据

(2)到期未收回款项:借:应收账款 贷:应收票据

3.应收票据转让时:

借:原材料/在途物资/库存商品等(买回来什么写什么) 应交税费——应交增值税(进项税额) 贷:应收票据 银行存款(差额,也有可能在借方)

4.应收票据贴现时:

借:银行存款(实际收到的金额) 财务费用(差额,手续费) 贷:应收票据(票面金额)

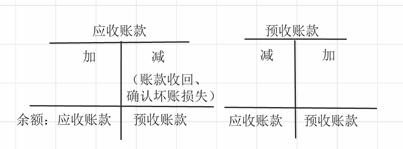

知识点2:应收账款

(一)应收账款概述(核心考点:入账价值的确定)

应收账款的入账价值包括企业销售商品、提供劳务等应从购货方或接受劳务方收取的合同或协议价款(不公允的除外)、增值税销项税额,以及代购货单位垫付的包装费、运杂费等。

【小新点】应收账款=价+费(杂费)+税(价外税)

(二)应收账款的账务处理

企业应设置“应收账款”科目,不单独设置“预收账款”科目的企业,预收的账款也在“应收账款”科目核算。如果“应收账款”科目的期末余额在贷方,一般则反映企业预收的账款。

基本账务处理:

1.发生应收账款(赊销)时:借:应收账款 贷:主营业务收入(价) 应交税费——应交增值税(销项税额)(税) 银行存款等(代垫款项,费)

2.改用应收票据结算,收到商业汇票时:借:应收票据 贷:应收账款

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版