您现在的位置:

您现在的位置:所有个体户注意了!3月31日前必须完成这件事,税务局紧急通知!否则罚款将自行承担

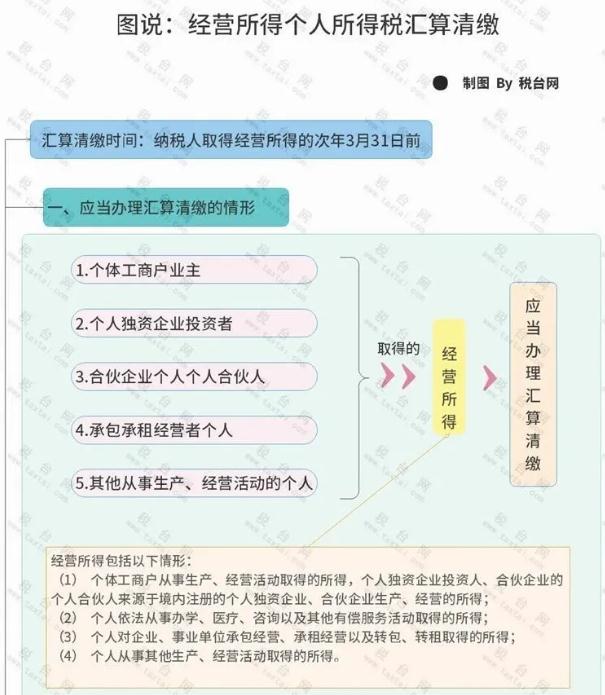

所有个体户注意了!这项个税的汇算清缴将在3月31日前截止!

01

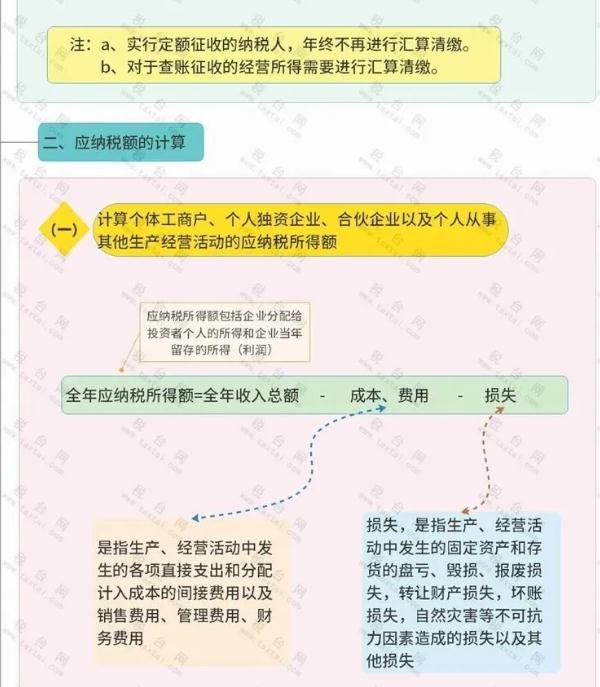

02

03

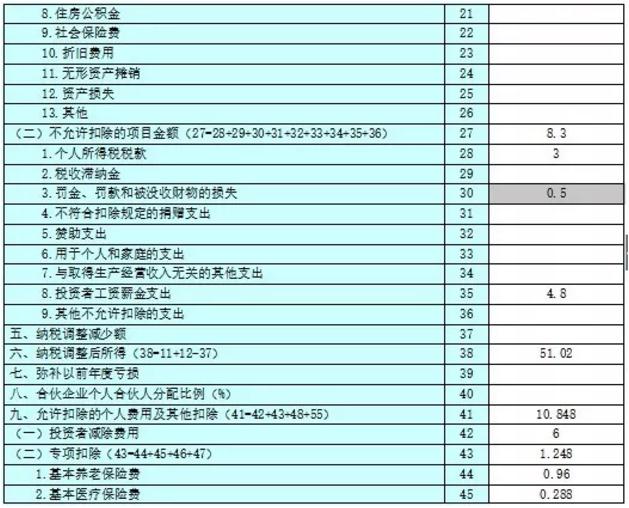

(1)第4行“营业成本”:填写在生产经营活动中发生的销售成本、销货成本、业务支出以及其他耗费的金额。 (2)第5行“营业费用”:填写在销售商品和材料、提供劳务的过程中发生的各种费用。 (3)第6行“管理费用”:填写为组织和管理企业生产经营发生的管理费用。 (4)第7行“财务费用”:填写为筹集生产经营所需资金等发生的筹资费用。 (5)第8行“税金”:填写在生产经营活动中发生的除个人所得税和允许抵扣的增值税以外的各项税金及其附加。 (6)第9行“损失”:填写生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。 (7)第10行“其他支出”:填写除成本、费用、税金、损失外,生产经营活动中发生的与之有关的、合理的支出。

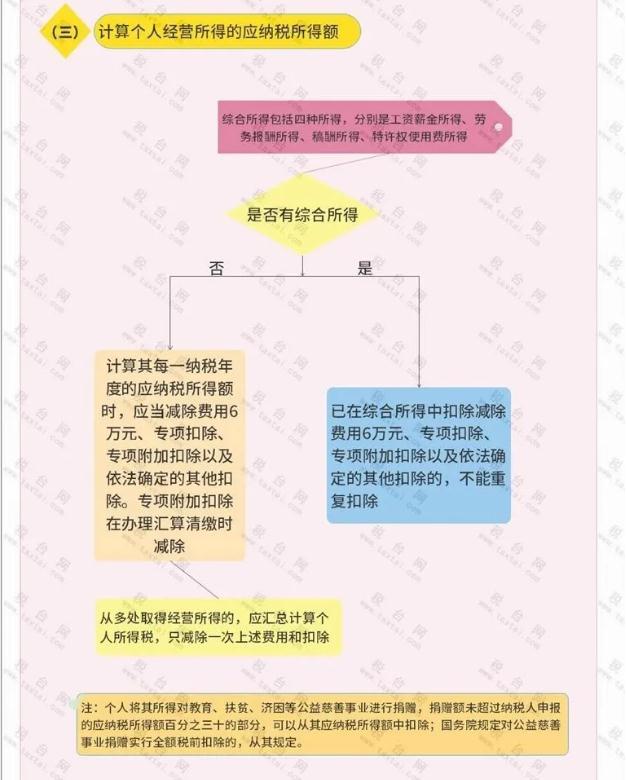

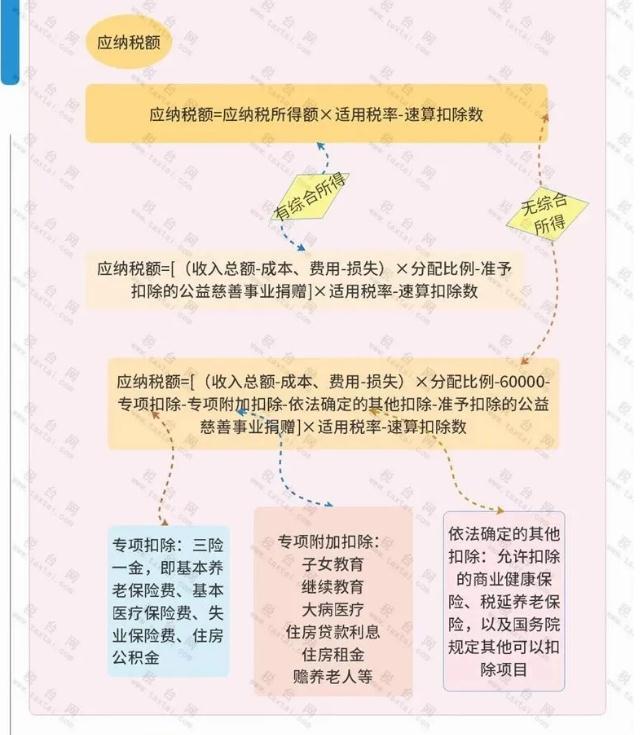

(1)第42行“投资者减除费用”:填写按税法规定的减除费用金额。 (2)第43~47行“专项扣除”:分别填写本年度按规定允许扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的合计金额。 (3)第48~54行“专项附加扣除”:分别填写本年度纳税人按规定可享受的子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等专项附加扣除的合计金额。 (4)第55~59行“依法确定的其他扣除”:分别填写按规定允许扣除的商业健康保险、税延养老保险,以及国务院规定其他可以扣除项目的合计金额。

(1)纳税人为非合伙企业个人合伙人的:第62行=第38行-第39行-第41行-第60行-第61行。 (2)纳税人为合伙企业个人合伙人的:第62行=(第38行-第39行)×第40行-第41行-第60行-第61行。

闁靛棌鍋�

闁靛棌鍋�

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版

相关文章

无相关信息