您现在的位置:

您现在的位置:初级会计师《经济法基础》必学知识点:小规模纳税人增值税计算

知识点:小规模纳税人应纳增值税的计算(★★)

1.一般业务

小规模纳税人应按照不含税销售额和征收率计算应纳税额,且不得抵扣进项税额。

应纳税额=不含税销售额×征收率

=含税销售额÷(1+征收率)×征收率

2. 小规模纳税人销售自己使用过的物品或销售旧货

3. 5%征收率

(1)小规模纳税人转让其取得的不动产,按照5%的征收率征收增值税。

(2)小规模纳税人出租其取得的不动产(不含个人出租住房),按照5%的征收率征收增值税。

(3)房地产开发企业(小规模纳税人)销售自行开发的房地产项目,按照5%的征收率征收增值税。

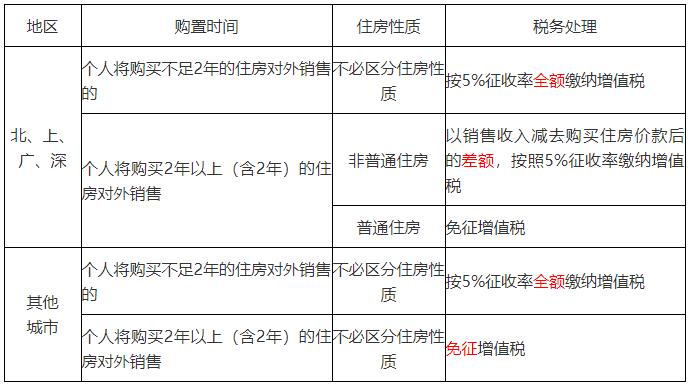

4. 个人将购买的住房对外销售

5. 小微企业免税规定(调整)

(1)小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

(2)小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

6. 因服务中止或折让退还的销售额

纳税人适用简易计税方法计税的,因销售折让、中止或者退回而退还给购买方的销售额,应当从当期销售额中扣减。扣减当期销售额后仍有余额造成多缴的税款,可以从以后的应纳税额中扣减。

知识点:进口货物应纳增值税的计算(★★)

纳税人进口货物,除另有规定外,无论是一般纳税人还是小规模纳税人,均应按照组成计税价格和规定的税率计算应纳税额,不允许抵扣发生在境外的任何税金。

1. 进口非应税消费品

应纳税额=组成计税价格×税率

=(关税完税价格+关税税额)×税率

2. 进口应税消费品

应纳税额=组成计税价格×税率

=(关税完税价格+关税+消费税税额)×增值税税率

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版