您现在的位置:

您现在的位置:易错易混15折扣VS折让VS退回

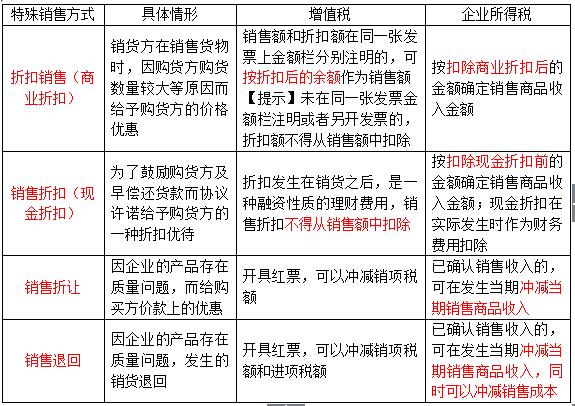

一、易错易混点辨析

二、易错易混题目演练

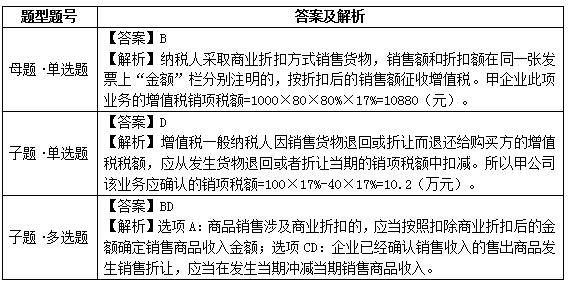

【母题·单选题】甲企业是增值税一般纳税人,向乙商场销售服装1000件,每件不含税价格为80元。由于乙商场购买量大,甲企业按原价8折优惠销售,乙商场付款后,甲企业向乙商场开具的增值税专用发票上的“金额栏”分别注明了销售额和折扣额,则甲企业此项业务的增值税销项税额是( )元。

A.12512

B.10880

C.2720

D.13600

【子题1·单选题】甲公司(增值税一般纳税人)1月10日销售给乙商场一批原材料,开具的增值税专用发票上注明的价款为100万元;1月20日,乙商场发现部分原材料存在质量问题要求退回,双方商议最终决定由甲公司给予乙商场40万元(不含税)的折让,并开具了红字增值税专用发票。则甲公司该业务应确认的销项税额为( )万元。

A.17

B.19.89

C.11.93

D.10.2

【子题2·多选题】根据企业所得税法律制度的规定,下列关于不同方式下销售商品收入金额确定的表述中,正确的有( )。

A.采用商业折扣方式销售商品的,按照扣除商业折扣前的金额确定销售商品收入金额

B.采用现金折扣方式销售商品的,按照扣除现金折扣前的金额确定销售商品收入金额

C.企业已经确认销售收入的售出商品发生销售折让,不能在发生当期冲减当期销售商品收入

D.企业已经确认销售收入的售出商品发生销售退回,应当在发生当期冲减当期销售商品收入

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版